Trong đó, nhu cầu thực tế chiếm 80%, đầu tư dài hạn là 15%, đầu cơ là 5% và tại một số thị trường, thành phần đầu cơ gần như không còn.

Đây là kết quả thống kê từ báo cáo tổng quan thị trường năm 2023 của Viện nghiên cứu và đánh giá thị trường bất động sản Việt Nam, được trình bày tại Diễn đàn thị trường bất động sản Việt Nam năm 2024 – VREF 2024 với chủ đề “Vượt qua thách thức”.

Báo cáo cho thấy, nguyên nhân khiến tỷ lệ chuyển đổi thấp là do sự lệch pha giữa cung và cầu kéo dài tại các thành phố lớn, khi nhu cầu ngày càng tăng nhưng nguồn cung ngày càng thiếu hụt. Thêm vào đó, giá nhà tăng cao ngược lại với thu nhập giảm sút, xu hướng thắt chặt chi tiêu trong nền kinh tế đang gặp nhiều khó khăn, cùng với lãi suất mua nhà vẫn đang ở mức cao.

Năm 2023, tổng nguồn cung nhà ở trên thị trường đạt 55.3 ngàn sản phẩm, tăng 14% so với năm 2022, nhưng chỉ bằng 32% so với năm 2018, thời điểm trước khi đại dịch COVID-19 bùng phát.

Rất ít dự án nhà ở thương mại mới được phê duyệt trong năm qua, chưa kể hàng nghìn dự án bị đình trệ do các vướng mắc về pháp lý, có một lượng lớn dự án bị ngưng trệ do thiếu vốn, là nguyên nhân dẫn đến sự thiếu hụt nguồn cung trên thị trường.

Tuy nhiên, càng về cuối năm, tình trạng nguồn cung càng được cải thiện cả về chất và lượng. Theo đó, trong quý 4, đã có 21.7 ngàn sản phẩm, tăng 6% so với quý 3, và có 7 ngàn sản phẩm là các sản phẩm mới ra mắt trên thị trường.

Đồng thời, quý 4/2023 cũng ghi nhận sự thay đổi tích cực, rất nhiều chương trình mở bán quy mô lớn đã trở lại thị trường sau một thời gian vắng bóng.

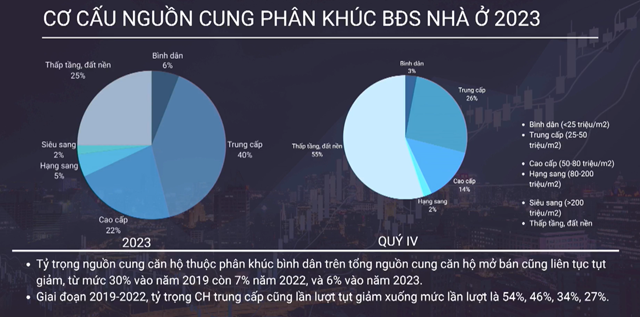

Rất hiếm phân khúc trung cấp có giá dưới 40 triệu đồng/m2

Dù vậy, sự mất cân đối nguồn cung các sản phẩm bình dân và trung cấp trên thị trường đang chưa tìm được hướng giải quyết. Theo đó, nhu cầu phân khúc bình dân ngày càng giảm mạnh, từ 33% năm 2019 xuống còn 7% năm 2022 và chỉ còn 6% vào năm 2023.

Phân khúc trung cấp cũng ghi nhận sự giảm sút trong giai đoạn từ năm 2019 tới năm 2022, lần lượt 54%, 46%, 34% và 27%. Năm 2023, phân khúc trung cấp có sự cải thiện với tỷ trọng chiếm tới 40%, tuy nhiên giá các sản phẩm này từ 40 triệu đồng/m2 – 50 triệu đồng/m2, rất hiếm các sản phẩm có giá dưới 40 triệu đồng/m2.

Trong năm 2023, khoảng 18.6 ngàn sản phẩm bất động sản thuộc phân khúc nhà ở đã được giao dịch. Con số này tương đương với năm 2022 khi có 18.9 ngàn sản phẩm được giao dịch, nhưng chỉ bằng 17% so với năm 2018, thời điểm trước khi đại dịch bùng phát.

Phân khúc căn hộ trung cấp dẫn đầu về số lượng giao dịch, chiếm 43%; tiếp theo là phân khúc cao cấp chiếm 27%, số lượng giao dịch đã cải thiện dần theo thời gian và ổn định vào cuối năm.

Tổng số lượng giao dịch trong các quý lần lượt là 2.7 ngàn sản phẩm, 3.7 ngàn sản phẩm, 5.7 ngàn sản phẩm và 5.7 ngàn sản phẩm.

Về mức giá, thị trường thấp tầng và đất nền đã ghi nhận sự sụt giảm sâu 30 – 40% trong quý 1 và 2/2023. Tuy nhiên, vào quý 3, sự giảm giá đã nhẹ nhàng hơn và đi ngang, thậm chí một số địa phương đã tăng 3 – 5%. Quý 4 đã có dấu hiệu rõ rệt hơn về việc vượt qua đáy.

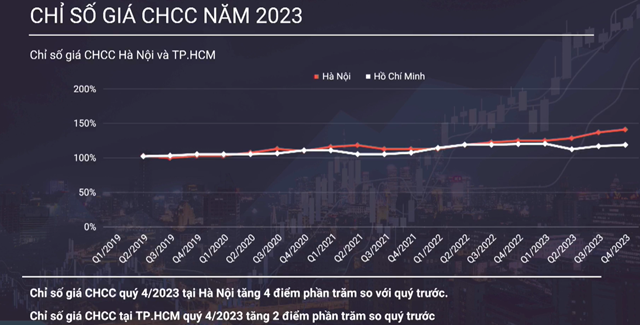

Trái với xu hướng trên, giá căn hộ chung cư lại đang tăng. Theo thống kê, giá căn hộ chung cư đã tăng 15% so với năm 2022, với mức giá trung bình tại Hà Nội là 51.7 triệu/m2, và tại TPHCM là 71 triệu/m2.

Quý 4/2023, chỉ số giá căn hộ chung cư tại Hà Nội đã tăng 4 điểm phần trăm, tại TPHCM tăng 2 điểm phần trăm so với quý trước.

Nguồn vietstock.vn